La nomenclature est un système de classification qui permet d’organiser des informations et d’en faciliter l’exploitation pour répondre à des besoins précis.

Elle doit respecter les normes internationales de classification des dépenses et elle s’insère dans un système global d’information budgétaire et comptable comportant plusieurs nomenclatures qui structurent chacune un type de données

Pour les dépenses, les besoins auxquels doivent répondre l’ensemble des nomenclatures du champ budgétaire peuvent être regroupés en trois thèmes articulés entre eux :

- s’assurer du respect des autorisations budgétaires données par le Parlement et à lui en rendre compte

- suivre les crédits alloués aux différents responsables chargés de l’exécution des autorisations budgétaires

- connaître l’utilisation détaillée des crédits afin d’arbitrer et de piloter, en analysant les natures des dépenses et les activités auxquelles elles correspondent

Le processus de préparation de la nomenclature pour le passage à la gestion du budget selon la nouvelle LOB s’organise de la manière suivante :

- Une nomenclature transitoire des dépenses a été préparée et a pris en compte la structure du système d’information actuel.

- Un arrêté du ministre a règlementé cette nomenclature transitoire des dépenses du budget de l’Etat.

- Une nomenclature cible, conformément aux normes internationales en matière de classification des dépenses, comprenant à la fois une nomenclature programmatique, budgétaire et comptable et permettant:

- La préparation et l’exécution du budget selon la nouvelle méthodologie de gestion par objectifs

- La préparation des rapports sur la loi de finances et la loi de règlement du budget

- La mise en place d’un système comptable selon la partie double.

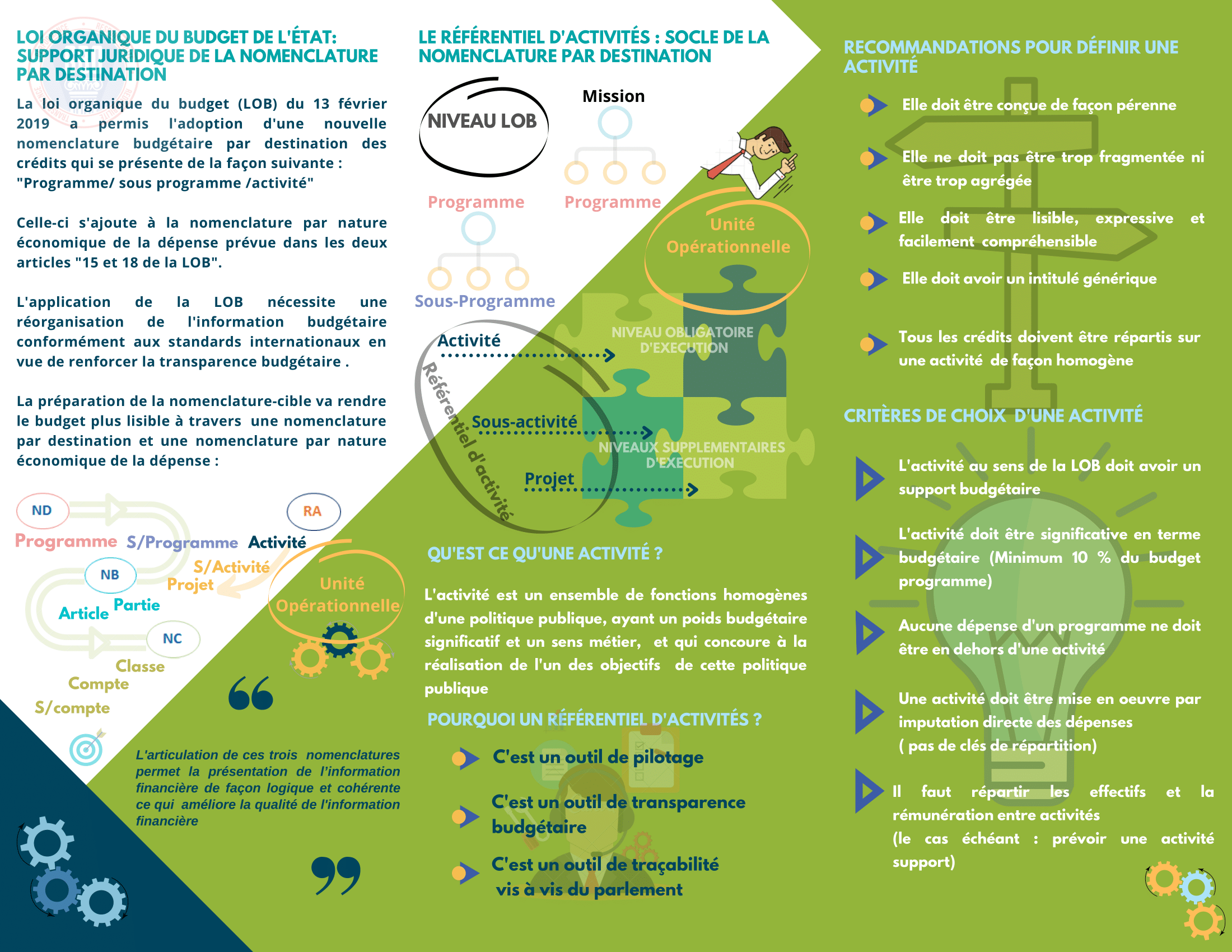

La nomenclature cible est dessinée selon :

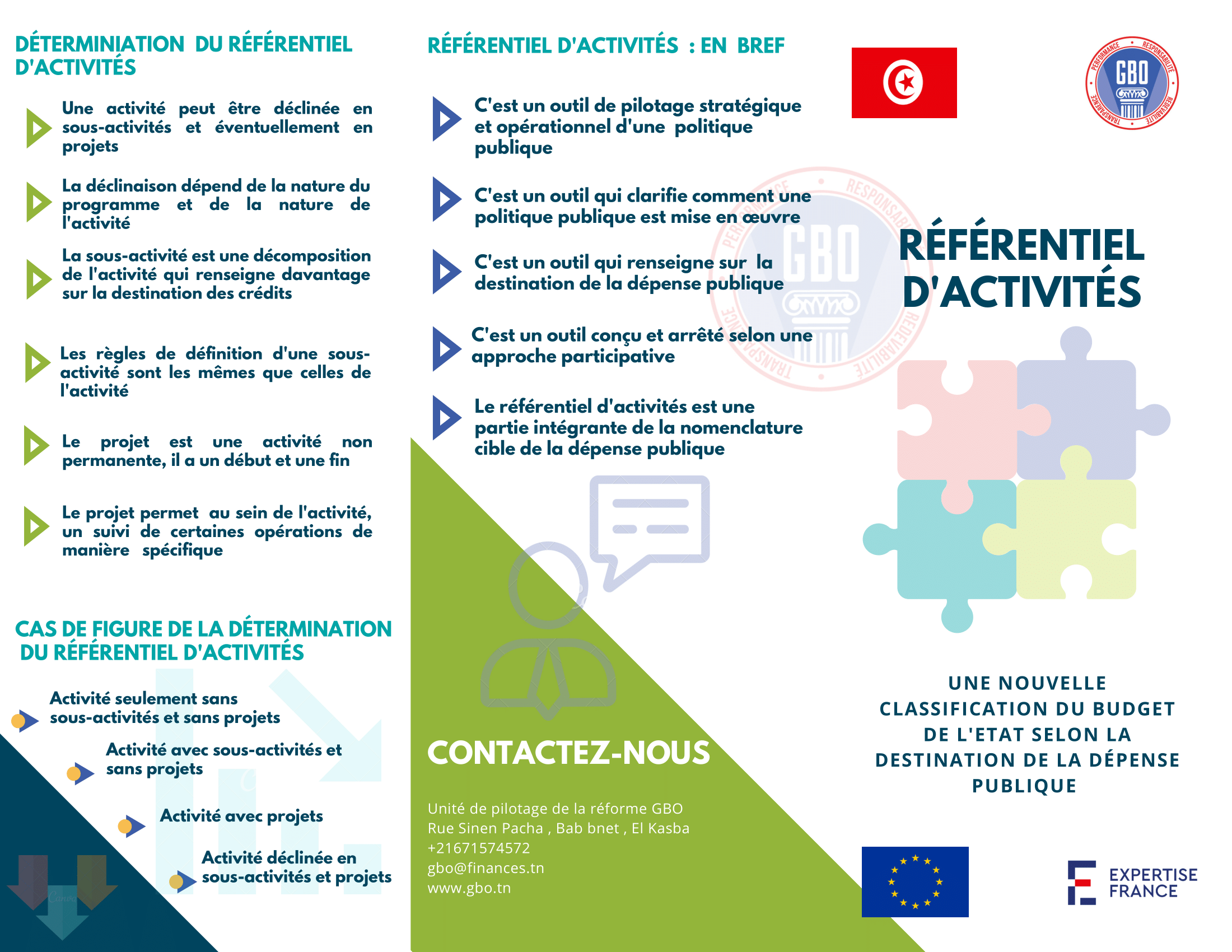

- Un axe destination de la dépense qui est le même axe retenu au niveau de la nomenclature transitoire à savoir Programme / sous-programme / Unité opérationnelle / activité ;

- Un axe nature économique de la dépense qui se présente sous la forme Partie / catégorie / sous-catégorie.

Selon la LOB, le budget est décliné par mission, programme, sous-programme et activité et les dépenses sont classées selon les 7

parties (application des articles 15 et 18).

Télécharger la présentation sur le référentiel des activités

Télécharger la note sur le référentiel des activités